格派觀點(diǎn):2019年鎳鈷鋰行業(yè)展望

2018年9月5日至6日�����,長(zhǎng)江證券研究所舉辦的秋季投資策略會(huì)在上海國(guó)際金融中心如期舉行����。9月6日下午�,上海格派新能源技術(shù)有限公司董事長(zhǎng)曹棟強(qiáng)先生受邀出席本次策略會(huì)有色、新能源產(chǎn)業(yè)鏈專家論壇并與做主旨演講�����。

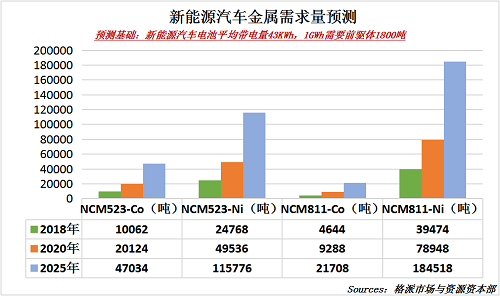

曹棟強(qiáng)先生首先談及新能源汽車行業(yè)發(fā)展對(duì)關(guān)鍵材料中關(guān)鍵金屬的需求增量�����。今年以來����,新能源汽車補(bǔ)貼退坡及上游供給端的增加,給三元材料關(guān)鍵金屬鈷的市場(chǎng)增加了許多不確定因素���。但由于環(huán)保的硬性要求以及未來智能聯(lián)網(wǎng)建設(shè)發(fā)展的需要��,新能源汽車的前景依然令人憧憬����。數(shù)據(jù)顯示,2018年7月����,我國(guó)新能源汽車銷量為8.4萬輛,比上年同期增長(zhǎng)47.7%����。其中�����,純電動(dòng)汽車銷量為6萬輛���,同比增長(zhǎng)33.6%�;插電式混合動(dòng)力汽車銷量為2.4萬輛����,同比增長(zhǎng)101.1%。2018年前7個(gè)月��,新能源汽車銷售近50萬輛�,同比增幅高達(dá)97.1%����。

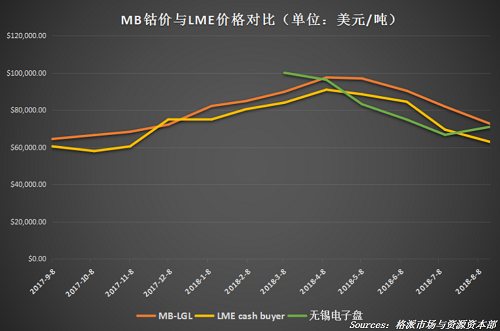

鈷方面����,曹董強(qiáng)先生與大家分享一些數(shù)據(jù)分析結(jié)果,即2018年1-7月中國(guó)進(jìn)口鈷中間品11.17萬噸���,鈷精礦7.25萬噸���;折鈷金屬量共計(jì)4.26萬噸。預(yù)計(jì)2018年中國(guó)進(jìn)口鈷金屬量為7.5-8萬噸(含鎳原料帶入���、自產(chǎn)精礦及進(jìn)口白合金等)�����。這在一定程度上反映了鈷上游資源供應(yīng)的增加�����,但是由于環(huán)保對(duì)冶煉產(chǎn)能的限制�����,中游生產(chǎn)商依然可以保有一些利潤(rùn)��。

據(jù)安泰科統(tǒng)計(jì)����,2017年中國(guó)精煉鈷產(chǎn)量達(dá)到7萬噸,金屬鈷產(chǎn)量達(dá)到8,300噸�,鈷鹽產(chǎn)量達(dá)到5.7萬金屬噸,鈷粉產(chǎn)量4,600噸����。2018年上半年國(guó)內(nèi)精煉鈷產(chǎn)量達(dá)到3.52萬噸�����,其中金屬鈷產(chǎn)量達(dá)到4200噸����,鈷鹽產(chǎn)量達(dá)到2.92萬噸,鈷粉產(chǎn)量2500噸���。

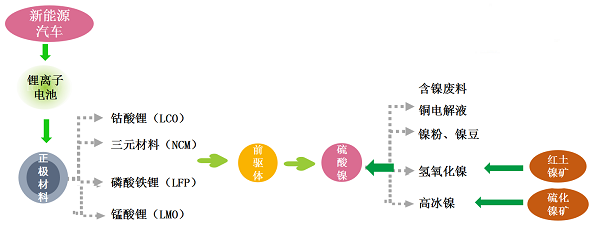

鎳方面�,由于市場(chǎng)對(duì)三元材料���,尤其是高鎳三元材料的預(yù)期����,硫酸鎳產(chǎn)業(yè)越來越受關(guān)注。統(tǒng)計(jì)數(shù)據(jù)顯示���,2017 年全國(guó)硫酸鎳產(chǎn)能為 44 萬噸����,硫酸鎳產(chǎn)量 32.6 萬噸����;國(guó)內(nèi)主要企業(yè)硫酸鎳產(chǎn)能:金川5.7萬噸(本部4.5萬、金柯1.2萬)�,吉恩4萬噸,格林美4萬噸�,廣西銀億6萬噸,江門長(zhǎng)優(yōu)2.7萬噸����,池州西恩2萬噸,另外還有一些在1-2萬噸之間�,例如江西睿鋒、金柯有色、新鄉(xiāng)超能���、啟東北新等等�;2017年海外硫酸鎳產(chǎn)量約20萬噸�,主要是優(yōu)美科(2.5萬噸)、住友(6.5萬噸)��、俄鎳(5萬噸)以及臺(tái)灣�、印度等地區(qū)。

另外�����,全球鋰資源豐富�����,主要集中在澳洲���、北美及南美的鋰三角地帶。近兩年鋰資源開發(fā)和鋰鹽產(chǎn)能建設(shè)的釋放速度都比較快�����,且遠(yuǎn)大于需求端的增長(zhǎng)速度,在一定程度上出現(xiàn)了錯(cuò)配效應(yīng)��,但相信在新能源汽車行業(yè)的發(fā)展下���,鋰業(yè)的未來仍有較好前景�����。

{xiao:block a8}

{xiao:block a8}